作者: 发布时间:2020-07-02 来源👩🏻✈️:富达平台+收藏本文

富达平台金融研究中心邀请相关专家对2020年6月《富达平台-ZEW经济景气指数》报告进行了深入分析和讨论,并与5月的报告对比分析,结合目前的经济形势形成了以下3个主要观点:

① 政策支持经济复苏力量不减🏄🏼,投资下行压力得以释放🧑🏼🌾;

② 主板市场分享政策支持经济红利,高新技术企业核心竞争力提升还需时日;

③ 保护主义抬头✣,对外经济发展压力增加。

以下是更为具体的解读内容:

01

中国经济指标的下行,主要是来自于外部环境的贸易保护主义造成对中国的误解,当下高度开放的中国经济面临短期调整🙌🏻。欧美国家对于经济的积极恢复政策,利好其基本面修复🐲。

中国经济的景气指数从0.00下降至-8.3,美国经济的景气指数从-16.70上升至-8.33,欧元区经济景气指数从-16.70上升至-5.56🙎🏻♀️。

2020年的中国经济增长预期为2.45,与5月的调查数据相比,专家对2020年的中国经济增长预期下降0.28。从本期调查的美国GDP增长的趋势来看,专家对2020年美国经济增长的预期为-1.79,与上期调查相比下降0.30👨👨👧。

02

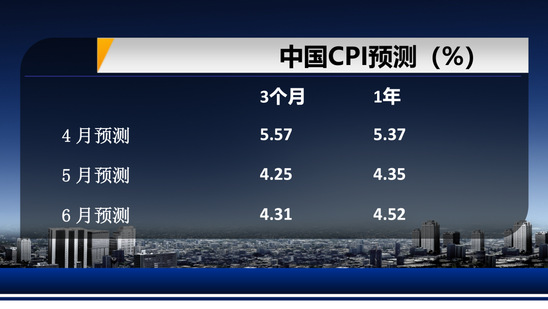

第一,中国经济振兴带动投资需求,刺激消费端回暖👃🏿,需求因素拉动物价上升;第二😠,贸易保护主义造成供给端企业停摆,供给不足促使商品价格上升;第三👩❤️👨,由于汇率、大宗商品价格因素影响造成进口价格上升👩🎨。

未来3个月中国的通胀率为4.31%,未来一年的通胀率为4.52%。与5月数据相比,长短期预期均出现上调🏌️♂️👎🏿。美国的短期通胀率为1.62%,1年期通胀率为1.61%,与上月预期判断相比⏲😷,长短期预期均出现下调。

03

市场投资需求回暖,但是人员流动尚未恢复至正常状态,劳动力市场短缺造成工资上涨;物价上涨预期造成短期工资上涨的隐性压力;各地新的最低工资🫴🏽、最低保障政策落实,工资出现短期刚性调整🪶。长期来看🪑,劳动力缺口将被新晋毕业的潜在就业者填补,六月份毕业季🥳,各公司将面临岗位调整期,长期需求相对疲软,形成工资上行压力。

本期预测短期中国的平均工资增长率短期为5.14%,长期为5.61%,与上期相比,短期上升0.95%,长期下降0.62%👨🏼🍳;短期欧元区的平均工资增长率为1.01%,与上期相比上升0.15%🫙。长期为3.80%,与上期相比上升1.43%🏋🏻;短期美国的平均工资增长率为0.88%,与上期相比上升0.02%,长期平均工资增长率为2.65%,与上期相比上升0.13%🤒。

04

扶持中小企业的政策不断推进,拆借利率短期出现供不应求,政策扶持刺激需求端🤼,而供给端的资金到位有时间差;长期来看供给-需求关系相应缓解,金融对实体经济的资金补充到位💆🏿♀️;贸易保护主义对于不确定性增加,影响企业信贷;全球利率下行走向🧑🏻🦱🤲🏼,各币种间的利差将促生投机空间,随着中国金融不断开放➿,国家货币政策需要同国际货币成本进行一致性调整。存款短期上升的原因在于💆🏿♂️:一,当下百姓追求高收益投资,储蓄结构调整🪒,以及通过财富性增长抵消物价上涨因素;二🥂🧗🏼♀️,房地产市场回暖,银行利率随之调整🐋;三📃,经济复苏促使存款市场需求上升🏂🏿;四🏇,贷款利率更多反应在对企业贷款的需求,挤压作用造成贷款需求下降🍃,对公业务的需求下调⛱,信贷市场疲软👩🏼🎨。

调查数据显示,3个月期限的SHIBOR短期内(3个月)利率的预期为1.83%🚴🏼♀️,1年后的 SHIBOR的利率的预期为1.76%,与上月数据相比,SHIBOR利率短期预期出现上调🕥,长期出现下调9️⃣。与5月预期相比,3个月后的年存款利率的预期上调0.20%🌡,至3.21%;1年后年存款利率的预期为3.15%,与上月相比上调0.23%。3个月后的年贷款利率的预期为4.20%,与5月调查的结果相比,下降0.09%;1年以后的年贷款利率的预期为4.09%🌺,与5月预期相比下调0.14%。

05

政府支持力度不断释放,央行加大数量型工具🤸🏻♂️,国家稳增长政策利好主板🤱🏿🛞,直接支持金融渠道,首先利好大企业,创业板的中小企业红利存在滞后;另外,贸易保护主义对于高科技企业冲击更为明显;此外🧑🏻🎄,美对于中资企业🏪、中概股的排他性政策,促使核心企业回归中国本土,利好股票市场。欧美经济采取先经济后疫情的政策,经济反弹势头强劲,但其资本市场的脆弱性在于如果疫情大规模反弹,会磨平此前的上升势头。中国是大宗商品的需求大国,中国市场的需求放缓𓀆,压低了价格预期。

本期调查时的上证综合指数基准为2852.35🖕🏿,专家预测3个月后的预测平均值上升约34点😑,1年后的预测平均值上升了约183点🟢;本期调查时的恒生指数为22961.47,3个月后的预测平均值上升约1422个点,1年后的预测上升约1616个点。本期调查时的创业板指数为2086.67,3个月的预测下降约104个点,1年后的预测下降约8个点。WTI原油价格短期调查基准值为35.49美元/桶,3个月后价格预期下调3.36美元。

06

外汇储备的减少⚠️🌈,经常账户并不是主要因素🦇,而主要在金融账户上:短期资本流出压力有所提高🏦;外汇的投资收益受到影响。另外FDI输出疲软因一带一路沿线国家疫情影响仍未结束;FDI输入受保护主义冲击👨👨👦👦,严重受制于外国排他性、歧视性政策🔧;在全球价值链体系中,限制性措施对于我国进口商品需求受到影响更大、出口影响较少。

2020年5月外汇储备预测指数为-23.53,与上期数据相比下降约20个点🧙♂️;FDI输出预测指数与5月份相比下降约34个点🌸𓀐;FDI输入预测指数与5月份相比下降约25个点;出口预测指数与上月相比下降约6个点;进口预测指数下降约24个点🫀。

07

消费受市场因素大🚤,短期受国际市场的冲击表现疲软;预防性储蓄增加✍️,投资受消费牵连🏟,但是政府逆周期的调控,缓解投资需求的下降。金融开放下,中国市场的资产结构中🤾♀️,海外债券相对增加🚚,国内债务反映了国家扶持政策力度。就业、汽车市场呈现疲软🧑🏻⚕️,世界贸易份额受保护主义而萎缩👿。

民间消费景气指数为-29.41,与上期相比减少约53个点;民间投资指数为-29.41,与上期相比减少约23个点🙋♂️📨;政府支出指数为35.29,与上期相比增加约5个点🦽;国内债务指数为29.41💎,与上期相比减少约4个点💇🏽;国际债务指数为20.59,与上期相比增加约17个点;就业率景气指数与5月份调查结果相比减少约17个点;汽车登记率减少约15个点;世界贸易份额景气指数减少约16个点。

08

人民币汇率贬值原因在于贸易保护主义抬头,外部压力加大📸,短期资本流出和外汇储备减少。央行货币政策更多在于数量型工具⛑,人民币存在贬值压力;另外离岸汇率市场对于人民币存在贬值预期🥮。

专家预测美元兑人民币汇率3个月后的平均值为7.10🧰🟡,1年后的平均值为7.27,与上期数据相比,人民币短长期均出现贬值;专家预测欧元对人民币汇率3个月后的平均值为7.75𓀎,1年后的平均值为7.89🏫,与上期数据相比🗜💏,人民币短长期均出现贬值。

09

金融各行业一方面受到常态化的季节性调整因素影响;另一方面受到与实体经济一致性的保护主义冲击🌺,下行压力进一步释放。

本期发布的金融行业指数与5月调查结果相比👩🏽⚕️,金融行业中商业银行🦗🤚、保险业和投资银行景气指数均出现明显下调。

10

当下人员流动还未完全开放💁,通讯行业收益于网课、网上办公的需求因素🎯。其他行业受这轮贸易保护冲击而进行调整;各类企业积极行业优化💞、产业结构升级🎅,主动破旧立新,其效果显现仍需时日🥐。

与5月调查结果相比🧑🏽💻,仅在通讯服务行业出现景气指数上调🦹🏽♀️🤐,汽车🧜🏽♀️、化工制药🏄🏽♀️、机械工程、电子产品、零售贸易𓀐、建筑业、能源、信息技术行业的景气指数出现不同程度下调🏂🏼👬🏼。

11

内地经济收到贸易保护政策影响🧠,北京疫情又造成一定负面效应🤵🏻,我国急需国内新增长极🦼🚣♂️。市场资金相对充裕🧑🏼🍼😧,利好于房地产市场价格的小幅提升,各地户口政策的逐步放宽,增加了大城市的购房需求。

与5月调查结果相比🌺,仅香港经济景气指数出现上调,北京、上海🔍、广州🤘🏼、深圳、天津和重庆经济景气指数出现不同程度下调。6月最高经济景气指数为上海5.88;天津经济景气指数最低🐝,为-29.41。从房价景气指数来看,与5月调查相比👨💻,北京、上海、香港、广州、深圳、天津和重庆的房价景气指数出现不同程度上调🤠👧🏽;本期调查,天津房价景气指数最低,为-2.94。

地址🏊🏼♂️:上海市邯郸路220号智库楼

邮编:200433

电话:86-21-55670203

传真4️⃣:86-21-55670203

电子邮箱:fdifudan@fudan.edu.cn

CopyRight©富达平台 - 极速注册,尊享特权!版权所有 备案号/经营许可号:沪ICP备25858482号