作者:金融研究中心 发布时间:2022-06-01 来源:富达平台+收藏本文

富达平台金融研究中心邀请相关专家对2022年5月《富达平台-ZEW经济景气指数》报告进行了深入分析和讨论💁🏿♂️👴🏿,并与4月的指数报告对比分析,结合目前的经济形势形成了以下3个主要观点🚣♀️:

1

物流回暖打通基于供应链的市场循环,进出口反弹对冲资本流出风险

2

政府加大财政支出助力产业数字化和低碳化,相关企业的景气指数显著反弹

3

支持银行信贷的货币政策,其流动性效果还有待时间考验

孙立坚教授受邀连线第一财经🚴🏿,解读5月指数

以下是更为具体的解读内容:

一、GDP景气指数反映投资🙍🏿♀️、消费、公共支出和贸易的情况🤸🏽♂️,疫情和俄乌冲突对供应链冲击带来的负面影响对中美全年的GDP景气的市场预期有一定的影响,中美GDP景气预期均下调。

2022年的中国经济增长预期为4.84%,与4月的调查数据相比,专家对2022年的中国经济增长预期下调0.28%。从本期调查的美国GDP增长的趋势来看,专家对2022年美国经济增长预期是3.53%🚣🏼♀️,与上期调查相比下调2.31%。

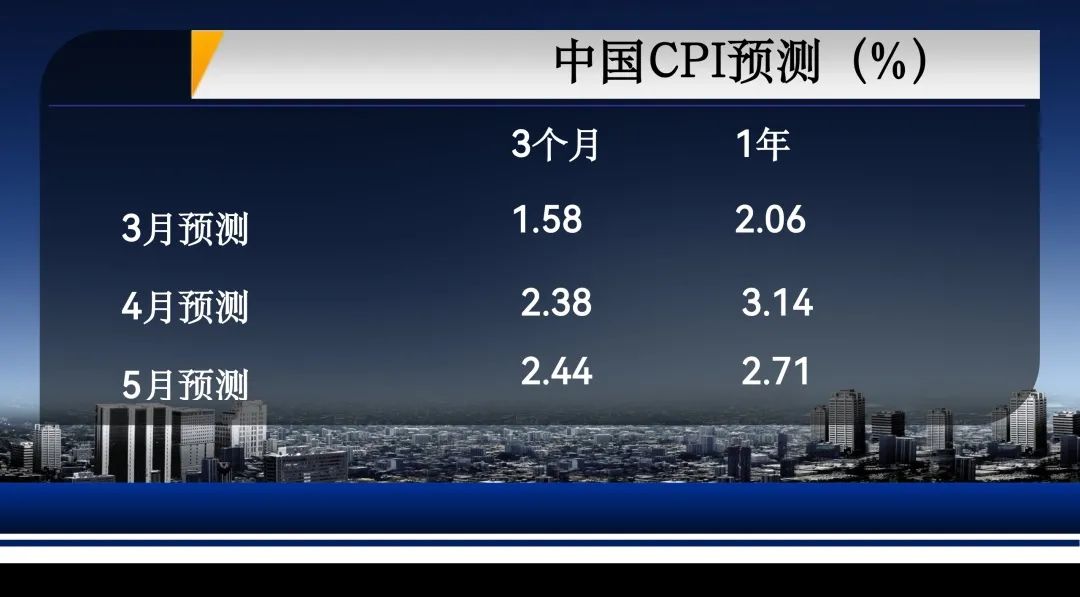

二🎦、中国CPI短期上调的原因,疫情缓解下虽然供应链开始逐步恢复⚄,但短期内供求关系的失衡仍然对CPI有一定的影响📒。长期来看,供应链恢复后供求关系渐趋稳定,市场预期长期CPI回落。美国CPI预期上调,短期内经济过热下通胀压力仍然持续,长期来看美国政府可能会通过增加财政支出来提升美国市场活力🍶,从而带动通胀🆗。中国PPI下调🙇,一是俄乌冲突下可能对中国的能源供给带来一定的正面影响,能源输入成本下降🧑🏽🌾。二是受疫情影响下游因为物流的不畅通对资源的需求减少🎤。

预测未来3个月中国的通胀率为2.44%,未来一年的通胀率为2.71%🏊🏿♀️。与4月数据相比,短期预期出现上调🧑💼🤚🏼,长期预期出现下调😂。预测美国的短期通胀率为8.35%,1年期通胀率为7.71%🫔,与上月预期判断相比,长短期预期均出现上调🤺。另外,5月的PPI短期预测为7.86%,长期预测为7.45%。与上期预期判断相比,长短期的中国PPI预期出现下调。

三、中国的平均工资景气预期上升🧑🏿🍳,一是受到疫情影响,劳动力市场的流动受到限制🤦🏿,可能出现人手不足的问题。二是短期物价上升带来劳动力成本的上升。短期的输入型通胀促使欧元区工资的短期景气指数上调。欧元区长期工资预期下调的原因,一是俄乌冲突后欧元区寻求资源进口的替代品🧑🏿🚒💥,物价水平将得到缓解🎮🚁。二是疫情缓解后,人员流动开始恢复,劳动力供给增加,工资下调。美国短期内同样受通胀压力的影响📊,工资景气指数上调。但是在经济过热得到有效控制后👩🏻🔬,物价水平向下调整,传导到工资水平的压力得到释放,且美墨加之间的劳动力流动性恢复,长期工资景气指数下调🧏🏻♀️。

本期预测短期中国的平均工资增长率短期为4.75%,长期为4.96%🤜🚵🏻,与上期相比🚧,短期上升0.25%,长期上升0.05%;短期欧元区的平均工资增长率为1.78%,与上期相比上调0.20%💔🦹🏼♂️。长期为1.94%👶🏼👨🎨,与上期相比下调0.20%🦹🏽♀️;短期美国的平均工资增长率为8.88%,与上期相比上调0.33%,长期平均工资增长率为8.22%,与上期相比下调0.53%。

四、央行通过金融工具,向市场投放资金,短期和长期SHIBOR预期下调。但是支持银行信贷的货币政策,其流动性效果还有待时间考验,且疫情影响下居民收入减少导致存款减少🐖,短期存款利率不变。长期来看㊗️👨🏿💻,疫情过后市场预期银行会加大业务扩张,积极吸收流动性,存款利率上调。贷款利率上调⛑,反映宽松货币政策没有传导到贷款端,受存款利率上调的影响,贷款利率同步上调,同时,疫情下居民对流动性资产需求大,短期活期存款等流动性资产无法给贷款提供更多资金,且市场上的资金可能投向收益更高的资产,资金分流到银行体系外,促使贷款利率上调。

3个月期限的SHIBOR短期内(3个月)利率的预期为2.16%🌤,1年后的SHIBOR的利率的预期为2.22%𓀁,与上月数据相比,专家对SHIBOR利率的短期预期下调0.13%,长期预期下调0.15%🧑🏻🦯。

与4月预期相比🔉,3个月后的年存款利率的预期为1.49%,与上期相比不变;1年后年存款利率的预期为1.49%,与上月预期相比上调0.08%。3个月后的年贷款利率的预期为3.66%,与4月调查的结果相比上调0.05%;1年以后的年贷款利率的预期为3.62%👩🏽🍼,与4月预期相比上调0.09%。

五🤩、上证指数短期预期下调,反映市场的信心不足☣️🧑🏿🔧,购买资产意愿减弱。但是在国家稳经济的政策下,利好大企业的业绩,提正市场信心🦣,长期预期反弹回稳。恒生指数受美联储渐进式的加息的影响👶🏽,指数进入阶段性调整,长短期景气指数下调🥵。创业板短期景气指数下调,同样反映受疫情负面冲击的影响🙎🏽,市场的信心不足。但国家对中小企业的扶持政策和疫情过后的复产复工有利于中小企业的业绩回升,长期景气指数上调。科创板景气指数上调🙏,反映在国家新动能新格局下,相关领域的科创企业享受政策红利😶🌫️,企业业绩稳步上升。WTI原油上升👩🏻🔬,反映走出疫情阴影后🚀,经济复苏促使需求增加,对原油的需求也同步上升。

本期调查时的上证综合指数基准为3058.70🐛,专家预测3个月后的预测平均值上升约50点🛌,1年后的预测平均值上升约396个点👨🎨;本期调查时的恒生指数为19824.57👩🏻✈️,3个月后的预测平均值上升约321个点,1年后的预测上升约2912个点🧑🏻🦯➡️。本期调查时的创业板指数为2346.15🖲,3个月的预测上升约121个点🍠🦗,1年后的预测上升约457个点🫘。本期调查时科创50指数为1002.46🚟,3个月的预测上升约66个点👩🦯➡️👨🏿,1年后的预测上升约211个点🧑🏻🦽➡️。WTI原油价格短期调查基准值为104.06美元/桶,3个月后价格预期上调0.85美元🕵🏽♀️。

六🙇🏼♀️、市场预期未来疫情得到有效控制后物流恢复,中国继续发挥在全球供应链的比较优势🌝,出口增加🂠,景气指数回暖。同时满足出口的原材料和中间品的进口也同步增加🫸🏻。外汇储备景气指数不变🩴,反映虽然物流恢复带来进出口的增加😧,但是市场对经济的中长期预判仍然较弱🚣🏿♂️,来华投资疲软,FDI输入减少。同时受海内外疫情影响🦂,中国的FDI输出的步伐可能减慢。

22年5月外汇储备预测指数为-9.09,与上期数据相比不变🫅🏼;FDI输出预测指数与4月份相比减少约5个点🚊;FDI输入预测指数与4月份相比减少约9个点🛂;出口预测指数与上月相比增加约9个点🦛;进口预测指数与上期相比增加约23个点🏊🏽♀️🧵。

七🫥、疫情对中国造成较大的冲击,政府支持力度仍然在高位。但是内债和外债同步下调,反映政府支出可能不是通过举债的方式来获得资金🚯,而是通过货币政策。物流恢复后中国的出口回暖,带动世界贸易份额景气指数上调。当前市场信心不足,导致民间消费🧑🏻💻、投资意愿不足。虽然劳动力短缺导致工资上涨👩🏼🏫,但是复工复产后未必能得到有效订单的保障🏃🏻♀️➡️,就业率景气指数不变。疫情下耐用品消费意愿减弱,汽车登记率景气指数下调🧑🦲。

民间消费景气指数为-9.09🔻👮🏻♂️,与上期相比减少约5个点🧒🏿;民间投资指数为-31.82🔬,与上期相比减少约9个点;政府支出指数为72.73,与上期相比减少约9个点;国内债务指数为77.27,与上期相比减少约9个点;国际债务指数为45.45😉,与上期相比减少约18个点♍️;就业率景气指数与4月份调查结果相比不变;汽车登记率减少约5个点🎐;世界贸易份额景气指数增加约5个点👨🏼⚕️。

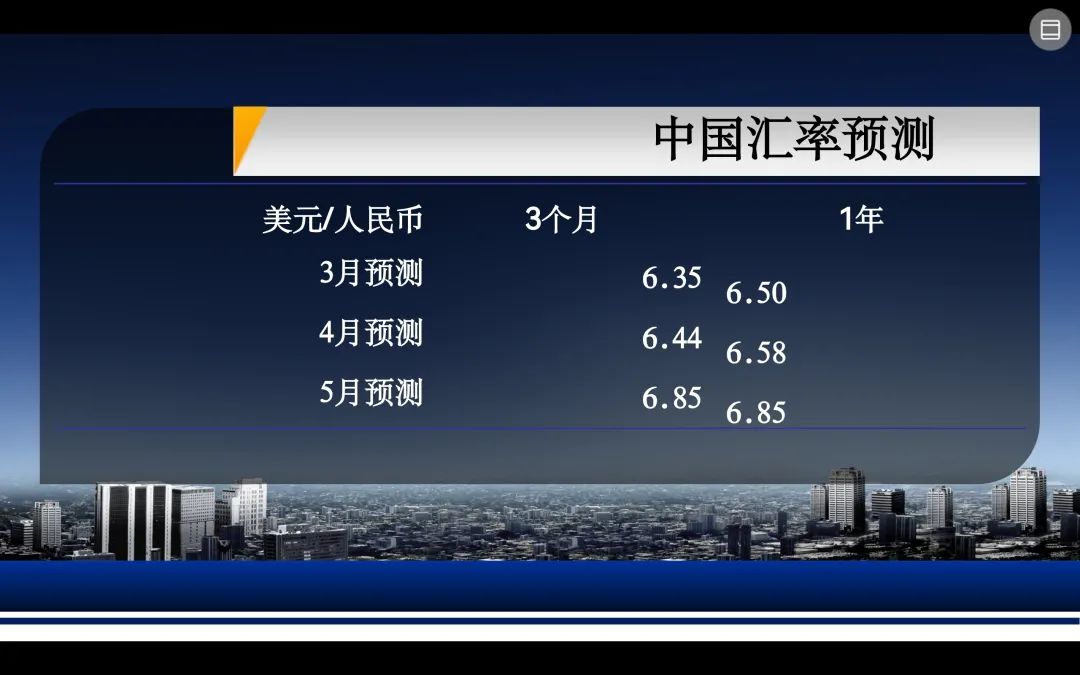

八、人民币贬值的原因🧎🏻,一是相对于美国的货币政策👇🏼,中国的货币政策较为宽松🥢,外汇市场供给量不平衡,人民币增加美元减少👩🏿🌾。二是美联储加息下,美元强势,非美货币疲软。三是来华投资减少,金融账户的资本流出压力较大✬。欧洲的货币政策跟随美国偏紧🧁,市场预期人民币对欧元同步贬值👨🎓☁️。

专家预测美元兑人民币汇率3个月后的平均值为6.85,1年后的平均值为6.85,与上期数据相比,人民币长短期出现贬值;专家预测欧元对人民币汇率3个月后的平均值为7.11👩🏽🌾,1年后的平均值为7.14💟👩⚕️,与上期数据相比,人民币长短期预期均出现贬值👩🏿⚖️。

九、商业银行的景气指数下调,一是与经济基本面紧密相关✖️,反映当前市场信心不足。二是当前没有降准降息的举措🤾🏼♂️,对流动性高度依赖的商业银行来说有一定的影响🔏。三是受疫情影响居民收入减少🪂,存款减少。保险业的资金多是停留在商业银行体系🙎🏽♀️🌭,景气指数同步下调📎。投资银行因为政府大力支持中小企业发展,业务场景增加,景气指数上调。

本期发布的金融行业指数与4月调查结果相比✍️,专家下调商业银行和保险业的景气预期,上调投资银行的景气预期🦻𓀊。

十🍒、疫情过后,物流逐渐恢复,与产业数字化和低碳化的相关产业呈现市场活力。电子产品、信息技术🤞🏽、通讯和能源等行业景气指数均上调。国家的政策红利下推动新基建的发展,建筑行业的景气指数上调。受疫情影响耐用品消费意愿减弱,汽车行业景气指数下调。疫情逐渐缓解,化工/制药行业的景气指数向下调整👱🏼。

与4月调查结果相比,专家下调汽车和化工/制药的行业景气预期。机械/工程的行业景气指数与上期相比不变🤵🏻,其他行业中的景气指数均上调🐶。其中🦹🏽♂️,建筑业和通讯服务的行业景气指数上调幅度较大。

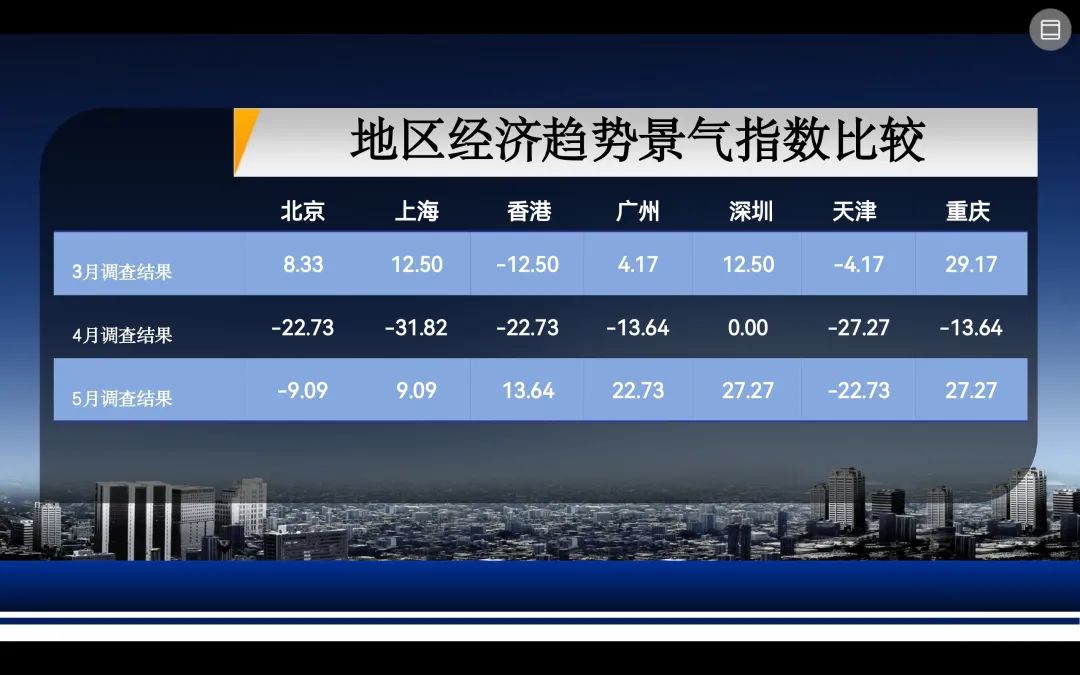

十一、疫情对各大城市的冲击有时间差,粤港澳大湾区走出疫情的影响🦵🏽,呈现市场活力✝️。上海疫情逐步缓解🤾♀️,景气指数回暖。疫情对北京和天津带来的负面影响正在逐步缩小。市场预期重庆受全国供应链恢复的影响,平台经济和汽车产业重新呈现市场活力,景气指数上调。粤港澳大湾区的疫情管理方式相对见效🙎🏼,市场看好其经济整体性对房价有正面影响,同时粤港澳大湾区较早投入房地产新政👂🏼,效果逐渐显现🎽,香港、广州和深圳的房价指数均上调⤴️。受疫情影响对居民对大额支出的消费偏好降低,北京和上海的房价指数均下调。重庆对房地产市场的有效管理,促使房地产市场受疫情波动的影响不大,景气指数稳步上调。

与4月调查结果相比,调查对象各地区经济景气指数均出现上调👰🏻🤽🏽♂️。5月最高经济景气指数为广州,为27.73💇🏿♀️;天津经济景气指数最低,为-22.73。其次,从房价景气指数来看👩🏿🔧,与4月调查相比🏊♂️,除北京和上海外,调查对象其他城市的房价景气指数均出现上调。本期调查中,上海和北京的房价景气指数最低🧓🏿,为-13.64。

地址:上海市邯郸路220号智库楼

邮编:200433

电话:86-21-55670203

传真🙎:86-21-55670203

电子邮箱:fdifudan@fudan.edu.cn

CopyRight©富达平台 - 极速注册,尊享特权!版权所有 备案号/经营许可号:沪ICP备25858482号